Dematerializacja papierów wartościowych po polsku – chaos czy genialny plan?

W

niemal wszystkich dziedzinach życia widzimy, jak przełomowe zmiany przynoszą

nowe technologie. Postępująca cyfryzacja nie omija także rynków finansowych,

które postrzegane są zresztą jako jeden z tych obszarów, który niemal w pełni

może zostać wprowadzony w świat cyfrowy. Dobra będące przedmiotem obrotu na

rynkach finansowych rzadko mają bowiem charakter materialny – są to najczęściej

różnego rodzaju prawa.

Podstawowym i najbardziej oczywistym wyzwaniem dla cyfryzacji rynków finansowych jest pozbycie się papieru wszędzie tam, gdzie lepiej sprawdzą się zapisy w systemach informatycznych. Trudno o prostszy przykład niż papiery wartościowe. Tradycyjnie i historycznie mają one formę papierową – na co wskazuje również nazwa tego instrumentu – co w oczywisty sposób nie przystaje do wymogów współczesnego obrotu na rynkach finansowych, naszpikowanego nowoczesnymi technologiami.

„Oderwanie”

papieru wartościowego od jego tradycyjnego papierowego nośnika zwykło nazywać

się dematerializacją. Mowa przy tym o dematerializacji w sensie ogólnym,

ponieważ w Polsce pojęcie to funkcjonuje zazwyczaj w węższym prawnym rozumieniu,

odnoszącym się do sytuacji, w której papiery wartościowe dematerializowane są

przy użyciu centralnego depozytu papierów wartościowych. Dematerializacja nie

oznacza przy tym koniecznie cyfryzacji papieru wartościowego – w pewnym sensie

klasycznym jej rodzajem jest zastąpienie papierowego dokumentu zapisem

księgowym, który może funkcjonować zarówno jako zapis informatyczny, jak i zapis

w bardziej tradycyjnej księdze głównej. W tym kontekście należy wspomnieć o

immobilizacji, która w niektórych jurysdykcjach stanowi podstawę przeniesienia

papierów wartościowych oraz ich obrotu w świat cyfrowy, choć nie niweczy

prawnego ścisłego związku papieru wartościowego z papierowym nośnikiem, ale

umożliwia obrót prawami do papieru wartościowego w taki sposób, że nośnik

papierowy de facto staje się

formalnością.

Nowe przepisy dotyczące

dematerializacji

W

ostatnim czasie w Polsce mamy do czynienia niemal z inwazją przepisów, które

bezpośrednio lub przynajmniej pośrednio związane są z szeroko pojętą

dematerializacją papierów wartościowych. Chodzi tu przede wszystkim o:

- obowiązujące

już przepisy dotyczące dematerializacji obligacji - przepisy

dotyczące dematerializacji akcji spółek niepublicznych - przepisy

dotyczące Prostej Spółki Akcyjnej

Do

tego należy dodać funkcjonujący od lat reżim dematerializacji w ustawie o

obrocie instrumentami finansowymi, obowiązujący przede wszystkim papiery wartościowe

będące przedmiotem obrotu zorganizowanego (czyli na rynku regulowanym lub w

ramach alternatywnego systemu obrotu).

Wydaje

się, że trend dematerializacji papierów wartościowych w tej czy innej formie

jest nieodwracalny. Stanowi on element nieustającego rozwoju technologicznego.

Prawdopodobna zatem wydaje się perspektywa przyszłości, w której papiery

wartościowe powszechnie występują w postaci zdematerializowanej. Jednocześnie

jednak pełne skorzystanie z dobrodziejstw dematerializacji wymaga, aby przyjęte

reguły tworzyły spójny system, odporny na niewątpliwie czekające nas kolejne

zmiany technologiczne.

Jakiej dematerializacji

chcemy?

Logika

nakazywałaby, aby wszystkie reżimy dematerializacji papierów wartościowych w

Polsce pozostawałyby ze sobą spójne. Choć pomiędzy poszczególnymi rodzajami

papierów wartościowych występują czasami daleko posunięte różnice, jest to

jednak w miarę spójna instytucja prawna, której dotyczyć powinien możliwie

kompleksowy zestaw norm. Nie powinno temu stać na przeszkodzie zróżnicowanie papierów

wartościowych (akcje, obligacje itd.), gdyż sam papier wartościowy stanowi

odrębną oraz uznaną instytucję prawną o pewnych stałych i charakterystycznych

cechach. Optymalnie zatem byłoby, gdybyśmy mogli mówić o powszechnym systemie dematerializacji wspólnym dla co do zasady wszystkich papierów wartościowych.

Nie

można również zapomnieć, że dematerializacja jest pochodną trendu zmiany

technologicznej. Technologia będzie jednak dalej się rozwijać. Z tego powodu

wszelkie wysiłki na rzecz tworzenia ram dla dematerializacji papierów

wartościowych powinny niezwykle poważnie brać pod uwagę neutralność

technologiczną. Nie chcielibyśmy bowiem znaleźć się w sytuacji, w której po

przeprowadzeniu dość złożonego procesu dematerializacji, w krótkim odstępie

czasu zajdzie potrzeba przeprowadzenia kolejnego procesu używającego przedrostka

„de”, którego celem będzie doprowadzenie papierów wartościowych do formy i

stanu akceptowalnych w nowej rzeczywistości technologicznej. Innymi słowy,

dematerializacja powinna być procesem uniwersalnym, umożliwiającym papierom

wartościowym funkcjonowanie w rzeczywistości cyfrowej niezależnie od aktualnie

wykorzystywanych technologii – tak jak tradycyjne, papierowe papiery wartościowe

istniały i dobrze służyły obrotowi gospodarczemu przez niemal setki lat, mimo

że realia ekonomiczne zmieniały się czasem wręcz diametralnie.

Czy obecnie mamy

dematerializację, jaką chcemy?

Do

niedawna dematerializacja dotyczyła przede wszystkim tych papierów

wartościowych, które podlegały obrotowi zorganizowanemu (na rynku regulowanym

lub w ASO). Przepisy ustawy o obrocie instrumentami finansowymi określają

dematerializację jako brak formy dokumentu papieru wartościowego od chwili jego

zarejestrowania na podstawie umowy, której przedmiotem jest rejestracja tych

papierów wartościowych w depozycie papierów wartościowych. Tak zdefiniowana

dematerializacja (którą możemy określić mianem dematerializacji sensu stricto) dotyczy zatem wyłącznie

tych papierów wartościowych, które nie mają formy dokumentu oraz podlegają

rejestracji w depozycie papierów wartościowych. Odebranie formy dokumentu

papierowi wartościowemu w sposób inny niż rejestracja w depozycie papierów

wartościowych może zatem zostać określone jako dematerializacja sensu largo.

Warto

przy okazji zwrócić uwagę na szeroką definicję dokumentu w Kodeksie cywilnym

(„nośnik informacji umożliwiający zapoznanie się z jej treścią”), która w

kontekście przepisów dotyczących oferowania i obrotu papierami wartościowymi

wywołuje nierzadko konfuzję zwłaszcza wśród nieprawników. Należy uznać, że

wielokrotnie odniesienia do pojęcia „dokument” w przepisach regulacyjnych

dotyczących papierów wartościowych nie dotyczą bynajmniej znaczenia

kodeksowego, a odnoszą się po prostu do formy „papierowej”.

Dotychczasowy,

stosunkowo wąski reżim dematerializacji w Polsce wydawał się o tyle logiczny,

że dematerializacja jest szczególnie użyteczna w przypadku publicznego obrotu

papierami wartościowymi. W ostatnich latach zdecydowano się jednak również na

kroki w kierunku dematerializacji także tych rodzajów papierów wartościowych,

które nie są przedmiotem obrotu zorganizowanego. Mowa tu o obligacjach

„prywatnych”, akcjach w spółkach niepublicznych oraz akcjach w Prostych

Spółkach Akcyjnych.

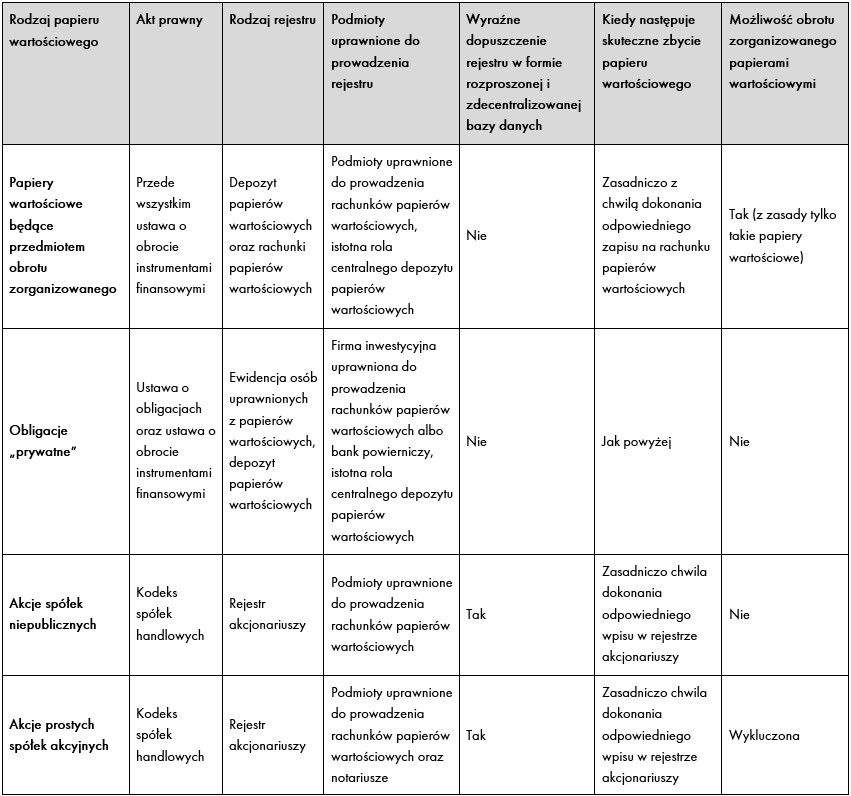

Spójrzmy, jak obecnie wyglądają istniejące (lub mające zostać wkrótce wprowadzone) reżimy dematerializacji wspomnianych papierów wartościowych:

Jak

widać, pomiędzy poszczególnymi reżimami dematerializacji papierów wartościowych

występują znaczące różnice. Są one jednak częściowo ze sobą kompatybilne – na

szczególną uwagę zasługują niepubliczne spółki akcyjne oraz PSA, w których

przypadku ujednolicono nazewnictwo i brzmienie przepisów w trakcie procesu

legislacyjnego. Wydaje się, że system dematerializacji papierów wartościowych w

Polsce mógłby skorzystać na dalszej konwergencji powyższych systemów. Możliwe

byłoby zarazem uwzględnienie uzasadnionych różnic, np. pomiędzy papierami

będącymi oraz niebędącymi przedmiotem obrotu zorganizowanego.

Największym

wyzwaniem pozostaje takie ukształtowanie systemu dematerializacji papierów

wartościowych, aby mógł on z powodzeniem odpowiadać na wyzwania stawiane przez

rozwój nowych technologii. Ma to szczególne znaczenie w związku z tzw.

tokenizacją aktywów oraz wykorzystaniem technologii blockchain. Metody te

stawiają w dużej mierze pod znakiem zapytania metodologię dematerializacji w

oparciu o tzw. „book-entry”, czyli

zapisu księgowego wymagającego zaangażowania podmiotu prowadzącego odpowiednią

księgę. Niektóre kryptoaktywa wykazują raczej cechy „bearer assets”, niemających charakteru roszczenia, lecz

przypominających raczej rzeczy będące przedmiotem praw podmiotowych

bezwzględnych.

Coraz pilniejsza staje się potrzeba dyskusji na temat reformy (cywilistycznej oraz regulacyjnej) polskiego prawa papierów wartościowych, która dostosowałaby je do wymogów nowoczesnego obrotu gospodarczego. Z pewnością natomiast nie są wskazane kolejne punktowe zmiany w systemie prawa, które dalej komplikowałyby już wysoce złożone ramy prawne dla dematerializacji.

Jacek Czarnecki